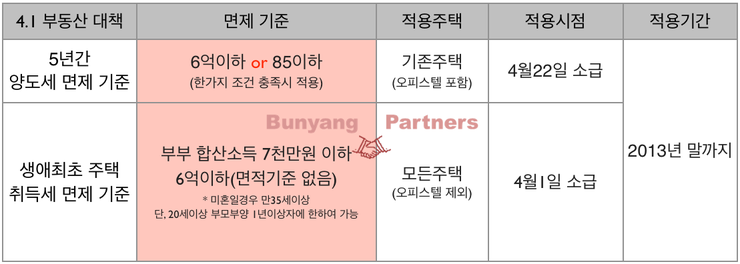

4.1대책 양도세 면제와 생애최초 주택구입자 취득세 면제 조건

4.1 부동산 대책 양도세 면제의 기준은 6억이하 또는 85m2 이하 둘중 한가지 조건 충족시 가능하며, 양도세 면제가 적용되는 주택은 미분양, 신규를 포함한 기존주택이며, 오피스텔을 포함하나 주거용으로 사용하는 오피스텔에 적용이 됩니다.

양도세 면제가 적용되는 주택의 요건은 1주택자의 주택을 구입하였을 경우에 한하며, 매수자는 요건없습니다. 양도세 면제를 위한 감면대상 주택의 확인은 관할 시군구청에서 받을 수 있으며, 기한은 계약일로부터 60일 이내 입니다.

적용시점은 국회 상임위 통과시점인 4월22일부터 적용되어지며, 적용기간은 계약일 기준으로 2013년 12월31일까지 계약분에 한하여 적용됩니다.

4.1 부동산 대책 생애최초 주택구입자 취득세 면제 조건은 부부 합산소득이 7000만원이하이며, 6억이하(면적기준 없음), 세대주나 세대주로 인정되는 자가 주택 구입할 경우에 적용이 되어 집니다. 부부 모두 주택을 소유한 적이 없어야 하며, 합산소득의 기준은 2012년도 소득을 기준으로 합니다.

만20세 이상의 기혼 세대주일 경우 형제 자매와 같이 거주해도 적용이 되어지나, 세대원 전체에서 주택을 소유한 적이 없어야 합니다. 만20세이상 미혼일 경우 부모를 1년간 부양한 사람도 세대원 전체가 주택을 소유한 적이 없을 경우에는 적용이 가능하며, 부모님이 만60세 이상일 경우에는 소유이력을 따지지 않습니다.

35세이상 미혼일 경우에는 단독세대주만 가능하나 부모님의 사망 또는 유사사유로 인한 경우에는 20세 미만의 형제 자매와 동일세대로 구성된 세대주도 적용됩니다.

생애최초 주택구입자 취득세 면제 적용주택은 오피스텔을 제외한 모든 주택입니다. 따라서 업무시설인 오피스텔을 주거용으로 사용을 하고 있다고 해도 적용되지 않습니다.

취득세 면제의 적용시점은 2013년 4월1일 부터 2013년 12월 31일 까지이며, 잔금 또는 등기등록일 중 빠른날을 기준으로 합니다. 4월1일 이전에 계약을 하였으나 4월1일 이후에 잔금 또는 등기등록을 한 경우에는 취득세 환불신청으로 환불이 가능하며, 생애최초 주택구입자 취득세 면제에 해당하는지의 여부는 관할 구청 세무과로 방문하셔서 문의를 하셔야 합니다. 6월 이후 계약분은 취득세 환급이 아닌 등기시 직접 감면을 받습니다.