(조세금융신문=김태효 기자) 요즈음 세무업계에 근무하는 세무대리인들 사이에 ‘비사토 폭탄’이라는 말이 회자되는 것으로 전해지고 있다. 비사업용토지를 이달 31일 이전에 못 팔면 엄청난 세금폭탄을 맞기 때문이다.

비사업용토지는 나대지·부재지주 소유 임야 등을 실수요에 따라 사용하지 않고 재산증식 수단의 투기적 성격으로 보유하고 있는 토지를 말한다.

그간 부동산 침체 등의 이유로 비사업용토지에 대한 양도세 중과세 조치는 한시적으로 유예되어 왔으나, 비사업용토지에 적용되는 양도소득세 중과세 유예기간이 2015년 종료됨에 따라 내년 1월부터는 양도차익에 따라 최대 48%의 세율을 적용받게 된다.

애초 세법 개정안에 따르면 내년부터 비사업용 토지 양도 때는 양도 차익에 대해 10% 추가 과세(6~38%→16~48%)하지만, 그동안 오랜 보유기간에도 적용받을 수 없었던 장기보유 특별공제(최대 30%)는 받을 수 있게 됐다.

하지만 국회 논의 과정에서 비사업용 토지에 대해 장기보유 특별공제 적용 때는 보유기간을 개정된 법이 시행되는 내년 1월 1일부터 계산을 시작하도록 산정 기준을 별도로 규정하면서 공제 혜택이 무산됐다.

결국 내년에 비사업용 토지를 양도하면 지금까지 아무리 오랜 기간 보유했더라도 내년 1월 1일 이후 보유기간이 짧아 장기보유 특별공제는 적용받을 수 없게 되고, 10% 추가 과세만 적용돼 올해 양도하는 것보다 세금이 무조건 늘어날 수밖에 없게 된 상황이다.

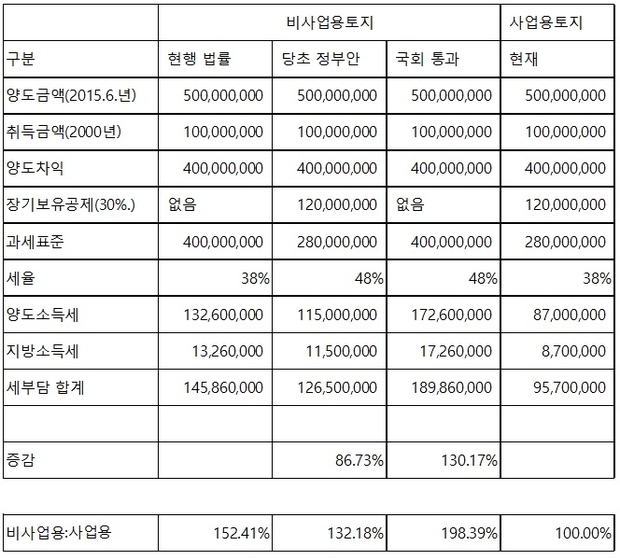

2000년 구입한 비사토 2015, 2016년 양도시 세부담 예시

예를 들어 비사업용토지 기준으로 2000년에 1억원에 구입한 토지를 2015년에 5억원에 양도할 경우 1억4586만원만 양도세를 내면 되지만, 만약 2016년에 양도할 경우에는 1억8986만원을 내야 하기 때문에 무려 4400만원이나 세부담이 증가하게 된다. 특히 이를 사업용토지 세부담(동일 금액 기준 세부담 9570만원)과 비교하면 가뜩이나 높은 비사업용토지에 대한 세부담이 더욱 높아져 조세형평성 문제가 더욱 커질 수도 있다는 지적도 나올 수 있다.

A 세무사는 이에 대해 “비사업용토지는 장기보유시 물가상승율 등이 반영되어 명목상 가격만 상승했지 실질가치는 상승한 것이 없기 때문에 실질 소득이 없다”며 “이번 세법개정은 당초 사업용토지 대비 132.18% 정도로 세부담 형평을 잡으려 하다가 갑자기 198.39%로 늘어난 수정안이 국회를 통과한 것”이라고 지적했다.

그는 이어 “소득세, 지방세까지 더하면 현행 최고세율이 41.8%(38%+3.8%)에서 52.8%(48%+4.8%)로 무려 11%나 늘어나는데, 조세법률주의라는 말이 무색하다”라며 “소득이 아닌 곳에 세금을 부과하는 것은 물론, 주인은 47.2%를 가지는데 반해, 국가가 이보다 더 많은 52.8%를 거둬들이는게 정상적인 세제이냐”고 반문했다.

한편, 현재 소유하고 있는 비사업용 토지에 대해 양도를 고려한다면 해가 바뀌기 전에 진행해야만 양도세 폭탄을 피할 수 있다.